十八年不到30例,A股上市公司分拆上市的路究竟好不好走?

发布日期:2018-12-31

前言:

当我们在聊“上市”时,我们到底在聊什么?在目前中国资本市场的语境下,这个词基本上可以“把一家公司的股票在沪深交易所挂牌公开交易”画等号的。

这个理解并没有错,不过,这只是把视角放在中国A股市场而言。如果我们把视野放广一些,我们可能会得出更丰富的答案,比如“A+H”股上市、发行存托凭证(Depository Receipts)等。

这些做法似乎很新奇,但那句著名的“日光之下,并无新事”谚语,在我们的A股市场同样适用。站在今天的我们几乎无法想象,这些听起来很洋气的名词,竟然在20世纪90年代都是已经热炒过的概念。

有例为证,我们来看一则1993年证监会在给当时的主管上级国务院证券委员会的报告,为了真实呈现历史原貌,我们全文照录如下:

“国务院证券委:

最近一段时间,特别是国务院《关于进一步加强证券市场宏观管理的通知》(国发〔1992〕68号文)公布以来,一些境内企业未经批准自行联系到境外发行股票和上市,一些单位和个人还组织研讨会,鼓动和引导企业通过在境外成立控股公司等途径,在境外发行股票和上市。我们认为,这些做法是违反国家规定的,应加以制止。

境内企业直接或者间接到境外发行股票和上市主要包括以下几种方式:

1.境内企业直接到境外发行股票和上市(包括到境外公开发行B股的形式);

2.境内企业利用境外设立的公司的名义在境外发行股票和上市;

3.境内上市的公司到境外的交易所上市交易;

4.境内上市的公司在境外发行存券证(DR)或者股票的其它派生形式”。

现在回看这份25年前的《报告》中所提及的四种形式,是不是都有似曾相识的感觉?第一种是典型的直接H股上市,第二种是“红筹结构”的前身,第三种可以对应“A+H”股上市,第四种的性质就是国内半年前力推的CDR,其中第三种和第四种可以统称为“双重(或多重)上市”。本文今天要聊的话题,可以说是上述四种形式的衍生,这就是分拆上市。

◆◆

第一部分:分拆上市初画像

◆◆

“分拆上市”顾名思义,是指将作为整体中的一部分或几部分,拆分出来单独上市,一般而言,必须符合以下几个特征,才可以称为分拆上市:

(1)分拆前的“母体”应当为上市公司,或者仍在上市(典型案例如工业富联),或者为退市公司(典型案例如药明康德);

(2)分拆前只有一个上市主体,分拆的结果是产生多个上市主体;

(3)几个上市主体间,或者为控制与被控制关系(即母子公司关系),或者为同被一方控制的关联关系。

在聊完了分拆上市的几个基本特征后,就要来聊聊分拆上市的类型。作为中国资本市场的一员,最好的理解视角毫无疑问是以境内和境外作为区分,相应地,分拆上市可以分为三类:(1)境内上市公司分拆子公司在境内上市(“境内到境内”);(2)境外上市公司分拆子公司到境内上市(“境外到境内”);(3)境内上市公司分拆子公司到境外上市(“境内到境外”)。

第一种最简单,因此先讨论,目前证监会的政策很明确:不让做。针对这一问题,监管政策存在过反复,在2009年创业板刚推出时,证监会曾探讨过A股上市公司分拆子公司到创业板上市的想法,甚至还拟定了明确的条件和标准,但很快,这一政策就因重复上市、套利嫌疑等原因而烟消云散了,到目前为止案例为零。虽然实践中有一些变通做法,比如从控股转为参股后脱离上市公司合并报表范围,但本文对该问题不做深入讨论。

接下来说第二种做法,境外分拆到境内,目前A股上市公司中已经有几家成功案例,而这些成功案例包括两类:一类是母公司仍然在境外上市,这类案例包括2016年上市的亚翔集成(603929.SH)和2018年刚刚上市的工业富联(601138.SH),其中亚翔集成的控股股东为亚翔工程股份有限公司(6139.TW),工业富联的间接控股股东为台湾著名上市公司鸿海精密(2317.TW);另一类的母公司在分拆前为上市公司,但是为了分拆变成非上市公司,典型案例是最新的药明康德,母公司为纽交所退市的公司。对于第一类,很巧合,两个案例的控股股东都是台湾上市公司,读者可能会好奇,这是否有特殊的地域政策考虑呢?这就属于一种误读了,上述两种情况的差异,是由被分拆的“母体”所在交易所对上市公司分拆子公司的态度所决定的。截至目前,台北证券交易所对于上市公司分拆子公司到境外上市没有设置限制性条件;然而,这并不是通常情形,包括香港联交所和美国的主要交易所,对于上市公司分拆子公司上市都有明确的标准和限制。以香港联合交易所为例,对于分拆上市的详细规定体现在《第15项应用指引——有关发行人呈交的将其现有集团全部或部分资产或业务在本交易所或其他地方分拆作独立上市的建议之指引》中。境外上市公司分拆子公司到A股上市,并非本文重点讨论内容,已有一些文章或案例作为参考,有兴趣的读者可自行查阅,不做赘述。

本文将要重点讨论的分拆上市类型,是目前市场关注度不高,但笔者认为未来有可能空间较大、也应当鼓励的类型,即境内的上市公司分拆子公司到境外上市。谈到这里就不得不聊一聊A股上市分拆子公司境外上市的动机和优势。以笔者的了解和经验来看,A股上市公司分拆子公司到境外上市至少有以下两方面的动机和优势:

(1) 子公司在境外上市,可募集外币资金,既可将外汇用于境内使用,也可直接用于境外发展和扩张,对提高资金的灵活性和国际化程度都大有裨益;

(2) A股市场与境外市场在监管规则、投资者构成、交易机制等方面均存在一定差异,绝大多数国内企业一时难以适应两者的差异。将子公司而非整体境外上市,可使得母公司避免直接受到境外资本市场的冲击和波动影响。

◆◆

第二部分:2000年至2018年A股上市公司分拆境外上市案例盘点

◆◆

在对A股上市公司分拆子公司境外上市的规则和动机进行深入分析前,笔者先对于这类案例进行一个梳理,以给读者一个直观感受。根据笔者梳理的资料,从2001年A股第一例“吃螃蟹”的同仁堂(600085)分拆开始,到2018年11月底为止,一共只有23例,具体的情况如下:

从以上23个案例,可以归纳出一些有意思的规律,比如:

(1)A股上市公司分拆子公司境外上市,不论子公司是在新加坡、以色列还是开曼群岛,目的地全部为香港,无一例外;

(2)分拆子公司境外上市的公司中,医药行业占据最高比重,共有6家,占比为26%,第二位的为金融业,共有4家;

(3)有的上市公司在分拆上市做法上很活跃,实施了多次分拆,比如江河集团(江河创建为曾用名)在2018年和2015年各进行一次,杉杉股份也筹划了两家子公司境外分拆上市。

◆◆

第三部分:A股上市公司分拆境外上市的监管规则

◆◆

在看完有据可查的23个案例后,聪明的读者们接下来应该会问一个问题, A股上市公司分拆子公司到境外上市很难吗?回答这个问题,笔者认为需要对于国内分拆上市的规则进行一定的解读。这些规则又可以分成一般规定和特殊情形。2018年最新的泰格医药分拆上市是一个很好的范例,笔者以此为例进行分析:

(1) 分拆上市的一般规定

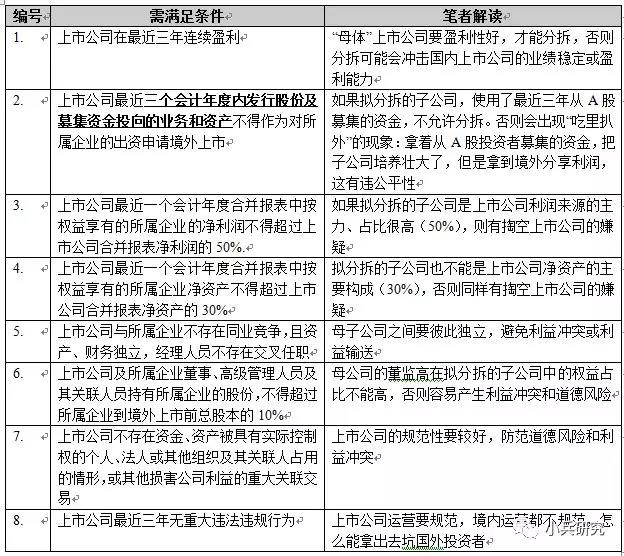

证监会对分拆上市的态度有着明确的底线,即分拆上市不能影响“母体”的持续上市地位和持续盈利能力。细化的条件主要体现在证监会2004年制定的《关于规范境内上市公司所属企业到境外上市有关问题的通知》(简称“67号文”),该《通知》第二条列举了境内上市公司分拆子公司境外上市的多个标准,具体如下表:

上市公司申请分拆子公司,需要向证监会国际部提交申请。上述的标准并非自说自话就可以了,而是需要聘请国内独立财务顾问针对上述的标准逐条发表意见,确认上市公司符合条件。证监会国际部在反馈意见中通常也会反复关注一些重点问题,比如母子公司的独立性、同业竞争、母公司的持续盈利能力等。

(2) 涉及特殊情形的分拆上市

一种特殊情形是因子公司的持股主体特殊,即上市公司的董事和高管在拟分拆主体持股。对于这种情形,证监会对于设置了严格的决议要求,上市公司董事、高级管理人员在所属企业安排持股计划的,独立董事应当就该事项向流通股(社会公众股)股东征集投票权,该事项独立表决并须获得出席股东大会的流通股(社会公众股)股东所持表决权的半数以上通过。这种要求的初衷,还是希望在涉及潜在利益冲突、利益输送的情况下,将话语权更多的交给中小股东,以避免董事、高管和控股股东的道德风险。

另一种情形是分拆的子公司位于境外,对于这种情形,相比一般的分拆上市,要多一道审批流程,这一制度规定在国务院1997年的《国务院关于进一步加强在境外发行股票和上市管理的通知》(简称“21号文”)“在境外注册的中资非上市公司和中资控股的上市公司,以其拥有的境外资产和由其境外资产在境内投资形成并实际拥有三年以上的境内资产,在境外申请发行股票和上市,依照当地法律进行,但其境内股权持有单位应当按照隶属关系事先征得省级人民政府或者国务院有关主管部门同意”。比如,泰格医药分拆的子公司Frontage Holdings Corporation为一家开曼群岛公司,在证监会审核过程中即要求提交了浙江省政府同意的函件。